Czym jest ulga na robotyzację?

Wprowadzona ulga na robotyzację skierowana jest do polskich przedsiębiorstw w celu rozwinięcia robotyzacji przemysłowej, modernizacji procesów technologicznych jak i wprowadzenia przemysłu 4.0. Przedstawione rozwiązanie funkcjonuje na podobnej zasadzie jak ulga B+R. Podatnikowi, który zainwestował w kupno nowych robotów, przysługuje prawo do odprowadzenia od podstawy opodatkowania poniesionych kosztów.

Podatnik może odliczyć od podstawy opodatkowania kwotę stanowiącą 50% kosztów uzyskania przychodów poniesionych w roku podatkowym na robotyzację.

Ulga na robotyzację – od kiedy obowiązuje?

Odliczenie, ma zastosowanie do kosztów uzyskania przychodów poniesionych na robotyzację od początku roku podatkowego, który rozpoczął się w 2022 r., do końca roku podatkowego, który rozpoczyna się w 2026 r.

Ulga na robotyzację na świecie

Podobne ulgi funkcjonują w wielu krajach na świecie. Sprawdziły się na Dalekim Wschodzie – w Korei Południowej, w Singapurze i na Tajwanie. Działają również od wielu lat we Włoszech, które były wzorem przy konstruowaniu propozycji dla polskich przedsiębiorców.

Źródło: https://www.gov.pl/web/finanse/polski-lad-z-pakietem-ulg-na-innowacje

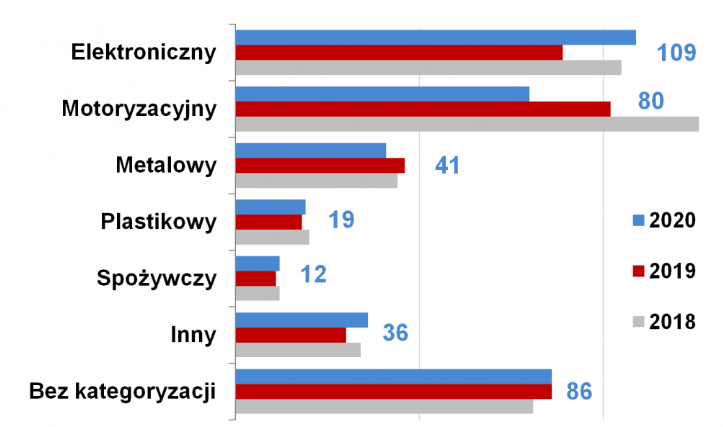

Instalacje robotów przemysłowych w różnych sektorach rynku.

Źródło: IFR, 2021